jueves, 19 de septiembre de 2024

miércoles, 18 de septiembre de 2024

martes, 17 de septiembre de 2024

El nuevo texto legal (Ley 27.742, BO: 8/7/2024) en su artículo 91, reemplazó al artículo 92 bis de la Ley de Contrato de trabajo, estableciendo que a partir del 9 de julio de 2024, se extiende el período de prueba a 6 meses (antes era de 3) y dispone además que las convenciones colectivas de trabajo podrán ampliar dicho período de prueba hasta 8 meses en empresas de 6 a 100 empleados, y a 12 meses en empresas con hasta 5 empleados.

¿Cuáles son los efectos durante el período de prueba? En ese lapso, cualquiera de las partes podrá extinguir la relación laboral sin expresión de causa y sin derecho a indemnización con motivo de la extinción.

El período de prueba se regirá por las siguientes reglas:

- Este nuevo periodo de prueba dispone que un empleador no puede contratar a un mismo trabajador, más de una vez, utilizando dicho periodo de prueba, en caso de recontratar a un mismo trabajador utilizando el periodo de prueba, se considera de pleno derecho que el empleador ha renunciado al mismo.

- El uso abusivo del período de prueba con el objeto de evitar la efectivización de trabajadores, será pasible de las sanciones previstas en los regímenes sobre infracciones a las leyes de trabajo. En especial, se considerará abusiva la conducta del empleador, que contratare sucesivamente a distintos trabajadores para un mismo puesto de trabajo de naturaleza permanente.

- Las partes tienen los derechos y las obligaciones propias de la relación laboral, con las excepciones que mencionamos y donde también, se reconocen los derechos sindicales.

- Asimismo, están obligadas al pago de los aportes y contribuciones a la seguridad social, con los beneficios establecidos en cada caso.

- El accidente o enfermedad inculpable, durante el periodo de prueba, perdurará exclusivamente hasta la finalización del mismo, si el empleador rescinde el contrato de trabajo durante ese lapso. Queda excluida la aplicación de lo prescripto en el cuarto párrafo del artículo 212 por incapacidad absoluta.

- El período de prueba se computará como tiempo de servicio a todos los efectos laborales y de la seguridad social.

- El empleador deberá registrar al trabajador desde la fecha de inicio de la relación, caso contrario, se considerará que ha renunciado al período de prueba.

Resulta importante recordar que los contratos celebrados a prueba hasta el 8 de julio de 2024 inclusive, se regirán por la ley anterior a la reforma, que preveía un lapso de 3 meses

viernes, 2 de agosto de 2024

miércoles, 31 de julio de 2024

viernes, 7 de junio de 2024

PARTICIPACIONES Y ACCIONES SOCIETARIAS COMO PRESENTO?

Aun en aplicativo. Lo responde la pregunta de afip

consulta 21888672

A los fines de liquidar el impuesto sobre los bienes personales correspondiente a las acciones y/o participaciones al 31 de diciembre de cada año, se utilizará el programa aplicativo denominado "BIENES PERSONALES - ACCIONES Y PARTICIPACIONES SOCIETARIAS - Versión 5.0".

Esta versión resultará de aplicación respecto de las presentaciones de declaraciones juradas -originarias o rectificativas- que se efectúen a partir del 7 de junio de 2022, inclusive.

El formulario de declaración jurada F. 899/A, generado por el programa aplicativo, se presentará mediante transferencia electrónica de datos a través del sitio web del Organismo. A tal efecto, los responsables utilizarán la respectiva Clave Fiscal, con un nivel de seguridad 2 como mínimo.

Dicha transferencia electrónica de datos también podrá realizarse a través de las entidades homologadas a tales fines, ingresando a la página web del banco con el nombre de usuario y la clave de seguridad otorgados por las respectivas entidades.

El listado de entidades homologadas podrá ser consultado en el sitio web institucional de esta Administración Federal, accediendo a: (www.afip.gob.ar/genericos/presentacionElectronicaDDJJ/).

miércoles, 24 de abril de 2024

CREDITO FISCAL ARTI 19 LEY 27541

https://contadoresenred.com/computo-de-credito-fiscal-iva-sobre-las-contribuciones-patronales-sigue-vigente-en-2024/

Cómputo de Crédito Fiscal IVA sobre las Contribuciones Patronales ¿Sigue vigente en 2024?

La disminución de los puntos porcentuales del computo del Crédito Fiscal IVA fueron fijados por el Art. 173 inc. d) de la Ley 27.430, el mismo establecía una disminución gradual hasta llegar a 0% en 2022, sin embargo el Art. 26 de la Ley 27.541 deroga el artículo 173, por lo cual sigue vigente el cómputo delos puntos porcentuales del de la Ley 27.541.

Asimismo el Artículo 21 de la Ley 27.541 establece que “De la contribución patronal definida en el artículo 19, efectivamente abonada, los contribuyentes y responsables podrán computar, como crédito fiscal del Impuesto a! Valor Agregado, el monto que resulta de aplicar a las mismas bases imponibles, los puntos porcentuales que para cada supuesto se indican en el Anexo I que forma parte integrante de la presente ley.

Pueden acceder a los puntos porcentuales de reconocimiento de IVA desde

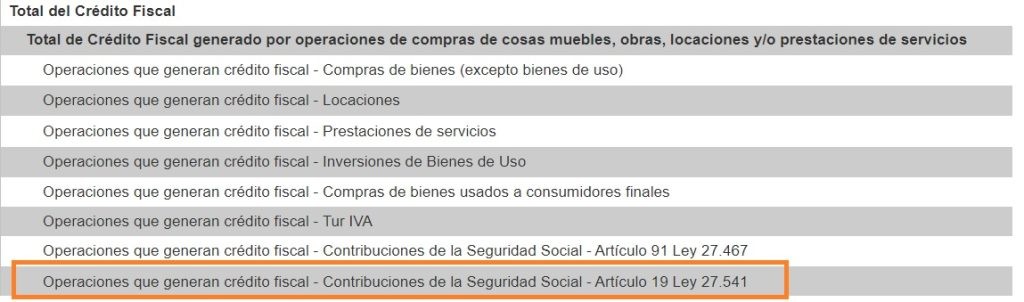

¿Qué opción utilizar para informar el Crédito Fiscal el F. 2002 de IVA?

Hasta noviembre de 2023 en el servicio de AFIP “Mis Aplicaciones Web – F. 2002 IVA por Actividad” figuraban 3 opciones para informar el crédito fiscal:

- Operaciones que generan crédito fiscal – Contribuciones de la Seguridad Social (Decretos 730/2001 – 814/2001)

- Operaciones que generan crédito fiscal – Contribuciones de la Seguridad Social – Artículo 91 Ley 27.467

- Operaciones que generan crédito fiscal – Contribuciones de la Seguridad Social – Artículo 19 Ley 27.541

A partir de diciembre se actualizó el servicio y solo se muestran las 2 opciones que están vigentes actualmente, de las cuales la que corresponde utilizar en estos casos es “Operaciones que generan crédito fiscal – Contribuciones de la Seguridad Social – Artículo 19 Ley 27.541”

lunes, 8 de abril de 2024

monotributo preguntas frecuentes

https://www.argentina.gob.ar/tema/trabajar/monotributo/preguntas-frecuentes

TELEFONO :

Centro de Información Telefónica

0810 – 999 -2347, de lunes a viernes de 8 a 20.

domingo, 7 de abril de 2024

sábado, 6 de abril de 2024

Monotributo: Cómo pagar a la AFIP la prórroga del impuesto desde septiembre de 2023

El 20 de marzo vence el pago del Monotributo con algunos montos de los seis meses que se habían prorrogado. Esta diferencia no se incluirá en el débito automático y se paga por separado. Mirá las pantallas con el paso a paso.

Qué se debe pagar por el Monotributo y Categorías comprendidas

Qué se debe pagar por el Monotributo y Categorías comprendidas Cómo abonar la cuota del Monotributo de marzo

Cómo abonar la cuota del Monotributo de marzo Las opciones para pagar la diferencia

Las opciones para pagar la diferencia Paso a Paso

Paso a Paso Opción 1, con débito automático

Opción 1, con débito automático Opción 2, sin débito automático

Opción 2, sin débito automático

Los pequeños contribuyentes del Monotributo de las categorías A, B, C y D tienen que pagar en marzo 2024 un monto mayor por la cuota mensual a la AFIP. Esto es así porque vencen los dos primeros meses del componente impositivo que había sido prorrogado desde septiembre del año pasado.

Qué se debe pagar por el Monotributo

Pero esto implica que, ahora, el monto no abonado ahora se superpondrá con la cuota mensual que debe abonar el monotributista, según el siguiente cronograma de vencimientos:

- 20 de marzo de 2024. Vence la cuota habitual de ese mes y se suma el componente impositivo de septiembre y octubre de 2023.

- 22 de abril de 2024. Al pago regular se le agrega la parte impositiva de noviembre y diciembre de 2023.

- 20 de mayo de 2024. A la cuota mensual se le suman los montos diferidos de enero y febrero de 2024.

Cómo abonar la cuota del Monotributo de marzo

Al acercarse el primer vencimiento compuesto, la AFIP está enviando a los monotributistas una comunicación a su Domicilio Fiscal Electrónico, explicando cómo pagar la cuota habitual del mes y los montos que se habían suspendido estos meses.

La novedad es que los componentes impositivos prorrogados se deben abonar por separado, con un volante electrónico de pago (VEP). Estos montos no se incluyen en el débito automático de la cuota mensual, en el caso de quienes pagan de esta manera.

Las opciones para pagar la diferencia

La comunicación de la AFIP ofrece tres alternativas para generar el VEP de pago de los montos prorrogados. En cualquier caso, hay que ingresar al sitio web de AFIP con clave fiscal en alguno de estos servicios:

- Portal Monotributo

- Presentación de DDJJ y Pagos

- CCMA – Cuenta Corriente de Monotributistas y Autónomos

La forma más simple de hacerlo es a través del Portal Monotributo. Allí ya está generado el monto a pagar y se ofrecen las modalidades de pago.

Paso a Paso

Luego de ingresar al sitio web de AFIP con clave fiscal, se va al portal Monotributo.

Al ingresar al Portal del Monotributo se ve una tarjeta para “Pagar” el vencimiento del mes. Y se explica que, se debe sumar el componente diferido en septiembre y octubre de 2023.

Opción 1, con débito automático

Antes de pasar al VEP, el sistema consulta si se paga la cuota a través del débito automático. Pero se aclara que este componente prorrogado no se incluye y se debe abonar por separado.

Veamos primero el caso de las personas que tienen débito automático:

Al ingresar, se muestran los montos a pagar sólo de la diferencia de septiembre y octubre 2023. El monto de la cuota de marzo va por débito automático.

Abajo se muestran todas las opciones de pago:

- A través de una billetera virtual con código QR.

- Con tarjeta de crédito Visa.

- Generar un VEP (elegir entre Pago mis cuentas, Pagos Link, Interbanking y XN group).

Una vez que se genera el VEP se paga al igual que cualquier otra obligación por la aplicación o el Homebanking.

Opción 2, sin débito automático

En este caso, los montos que se generan en el VEP incluyen la diferencia de septiembre y octubre más el pago de la cuota mensual de marzo 2024.

Este mismo procedimiento hay que realizarlo en abril y en mayo para los meses que faltan.

viernes, 5 de abril de 2024

https://www.ignacioonline.com.ar/uatre-aumento-para-agrarios-salarial-marzo-2024-resolucion-4-24-cnta/

Escala salarial marzo 2024 Resolución CNTA 42/2024.

La Unión Argentina de Trabajadores Rurales y Estibadores (UATRE) informó la escala salarial marzo 2024.

La Resolución 42/2024 de la Comisión Nacional de Trabajo Agrario (CNTA) establece las remuneraciones mínimas para el personal permanente de prestación continua (Peón General) comprendido en el Régimen Nacional de Trabajo Agrario, instituido por Ley 26.727 en el ámbito de todo el país.

El aumento del 12% quedando el sueldo de Peón en $425.231 más un no remunerativo de $46.775,48 del 11% para marzo 2024.

Resolución 42/2024 CNTA escala salarial marzo 2024

como-pagar-a-la-afip-la-prorroga-del-impuesto-desde-septiembre-de-2023

El 20 de marzo vence el pago del Monotributo con algunos montos de los seis meses que se habían prorrogado. Esta diferencia no se incluirá en el débito automático y se paga por separado. Mirá las pantallas con el paso a paso. Qué se debe pagar por el Monotributo y Categorías comprendidas Cómo abonar la cuota del Monotributo de marzo Las opciones para pagar la diferencia Paso a Paso Opción 1, con débito automático Opción 2, sin débito automático

Los pequeños contribuyentes del Monotributo de las categorías A, B, C y D tienen que pagar en marzo 2024 un monto mayor por la cuota mensual a la AFIP. Esto es así porque vencen los dos primeros meses del componente impositivo que había sido prorrogado desde septiembre del año pasado.

Qué se debe pagar por el Monotributo

Pero esto implica que, ahora, el monto no abonado ahora se superpondrá con la cuota mensual que debe abonar el monotributista, según el siguiente cronograma de vencimientos:

- 20 de marzo de 2024. Vence la cuota habitual de ese mes y se suma el componente impositivo de septiembre y octubre de 2023.

- 22 de abril de 2024. Al pago regular se le agrega la parte impositiva de noviembre y diciembre de 2023.

- 20 de mayo de 2024. A la cuota mensual se le suman los montos diferidos de enero y febrero de 2024.

Cómo abonar la cuota del Monotributo de marzo

Al acercarse el primer vencimiento compuesto, la AFIP está enviando a los monotributistas una comunicación a su Domicilio Fiscal Electrónico, explicando cómo pagar la cuota habitual del mes y los montos que se habían suspendido estos meses.

La novedad es que los componentes impositivos prorrogados se deben abonar por separado, con un volante electrónico de pago (VEP). Estos montos no se incluyen en el débito automático de la cuota mensual, en el caso de quienes pagan de esta manera.

Las opciones para pagar la diferencia

La comunicación de la AFIP ofrece tres alternativas para generar el VEP de pago de los montos prorrogados. En cualquier caso, hay que ingresar al sitio web de AFIP con clave fiscal en alguno de estos servicios:

- Portal Monotributo

- Presentación de DDJJ y Pagos

- CCMA – Cuenta Corriente de Monotributistas y Autónomos

La forma más simple de hacerlo es a través del Portal Monotributo. Allí ya está generado el monto a pagar y se ofrecen las modalidades de pago.

Paso a Paso

Luego de ingresar al sitio web de AFIP con clave fiscal, se va al portal Monotributo.

Al ingresar al Portal del Monotributo se ve una tarjeta para “Pagar” el vencimiento del mes. Y se explica que, se debe sumar el componente diferido en septiembre y octubre de 2023.

Opción 1, con débito automático

Antes de pasar al VEP, el sistema consulta si se paga la cuota a través del débito automático. Pero se aclara que este componente prorrogado no se incluye y se debe abonar por separado.

Veamos primero el caso de las personas que tienen débito automático:

Al ingresar, se muestran los montos a pagar sólo de la diferencia de septiembre y octubre 2023. El monto de la cuota de marzo va por débito automático.

Abajo se muestran todas las opciones de pago:

- A través de una billetera virtual con código QR.

- Con tarjeta de crédito Visa.

- Generar un VEP (elegir entre Pago mis cuentas, Pagos Link, Interbanking y XN group).

Una vez que se genera el VEP se paga al igual que cualquier otra obligación por la aplicación o el Homebanking.

Opción 2, sin débito automático

En este caso, los montos que se generan en el VEP incluyen la diferencia de septiembre y octubre más el pago de la cuota mensual de marzo 2024.

Este mismo procedimiento hay que realizarlo en abril y en mayo para los meses que faltan.

- En la Comunidad Mi Presupuesto realizamos encuentros virtuales para analizar en detalle y sacarnos dudas sobre este tema. Suscribite para ver este y otro contenido exclusivo, y participar en los próximos encuentros: